Non ti sarà sfuggita di certo la notizia “bomba” (ora ci possiamo scherzare su…) di 5 giorni fa, 11 maggio.

La domanda che in molti mi hanno fatto, ed è il motivo per cui oggi scrivo, anche se non era previsto di farlo, è:

Ilario…ma la polizza del furgone che trasportava le bombole, pagherà tutti i danni o no?

E mi sono domandato: ma è solo una curiosità di tanti? Che ti frega? Fai anche tu il trasportatore di bombole d’ossigeno o di gas?

Non ho una risposta…ancora…ma una riflessione da girarti:

immagina che sia stata la tua auto o moto a prendere fuoco (si chiama autocombustione…) e che l’incendio del tuo mezzo abbia propagato le fiamme proprio (guarda caso…) al furgone lì parcheggiato pieno di bombole.

Dopo che avrai letto tutta questa mail ti sfido a NON andare a VERIFICARE tutte le tue polizze R.C.Auto/Moto/Furgoni/Barche etc…A MENO CHE TU SIA UNO SCONSIDERATO.

Ma prima… se vuoi rivediti l’accaduto oppure salta e vai alla “conta dei danni”:

Sono da poco passate le 11.30 quando da un primo filo di fumo si scatena l’inferno.

Chi ha assistito all’evento dice di averlo vissuto come un bombardamento di guerra…

Dopo il primo, cinque, sei, sette boati e continuano, sempre più forti con pioggia di scintille che seguono ad ogni boato.

Si perde il conto delle esplosioni mentre la palla di fuoco si propaga tutt’intorno.

La puzza prende gola e occhi. Le fiamme s’arrampicano per metri: attaccano le auto parcheggiate, i motorini, i primi piani di un condominio.

Per tutta la mattina un’altissima colonna di fumo segnala a chilometri di distanza via Pier Lombardo, stradina nell’elegante quartiere di Porta Romana a Milano.

Due palazzi, una scuola e un poliambulatorio vengono evacuati di corsa.

Le persone arraffano quello che possono e scendono in strada. Duecento residenti sono evacuati.

Trecento bambini corrono fuori nel panico. E da là tutti assistono a lunghi minuti di devastazione.

Si teme il peggio, ma il bilancio sarà incredibilmente di due feriti lievi.

Le fiamme si muovono dal vano motore di un furgone fermo in mezzo alla strada.

E in neanche 120 secondi si prendono tutto. Il carico nel cassone fa il resto.

Il Fiat Ducato trasporta una dozzina di bombole d’ossigeno.

Alla guida c’è Franco L., 53enne, della Autotrasporti Zanaria ( una S.N.C….) di Cerano (Novara), impegnato in un giro di consegne per la Linde Gas di Arluno.

Rimarrà ustionato nel tentativo di spegnere l’incendio con mezzi di fortuna… (da qui la domanda dei PM: dov’era l’estintore?)

Storia a lieto fine per fortuna, ma sarà davvero così anche per la S.N.C. dei Zanaria?

Intanto la Procura di Milano sta valutando l’iscrizione nel registro degli indagati del legale rappresentante e di altri responsabili della Zanaria.

Bene…ora facciamo la conta approssimativa dei danni diretti arrecati e delle probabilità di richieste da danni indiretti:

- danni da fumo e da incendio dei fabbricati colpiti: 300 k

- danni da incendio ad auto/moto (una decina di auto + moto) e cose varie: 150k

- danni a persona (solo la suora 89°enne) = 20 k

- danni ambientali – inquinamento (fumo, polveri etc..): 200 k

- danni da interruzione di esercizio (2/300 residenti evacuati – attività chiuse): 100 k

- spese legali civili e penali…: 100 k

- sanzioni amministrative eventuali per violazioni norme sicurezza D.Lgs 231/01

Totale: 900 K circa…

Lo so cosa pensi…

Si Ilario, ma io ho almeno 7 milioni di massimale…

Sei giustificato se hai pensato a questa “eresia” …non è colpa tua…

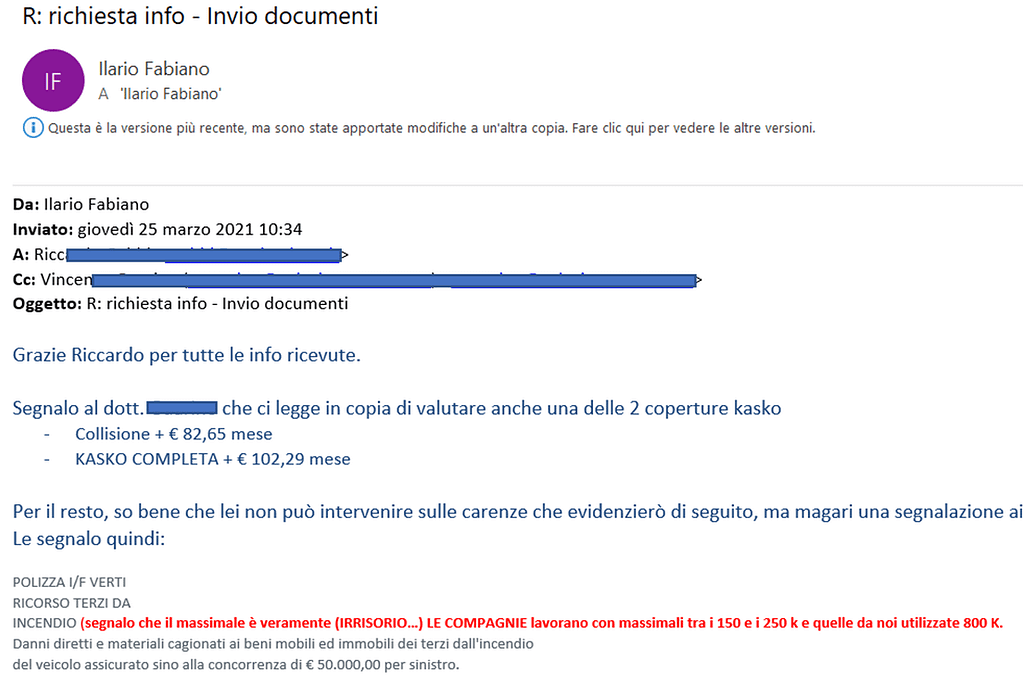

Perché vedi, in questi casi la garanzia che si attiva automaticamente NON è la R.C. Auto da circolazione, ma la garanzia accessoria “ricorso terzi da incendio” che prevede un massimale diverso compagnia per compagnia.

Sei pronto alla sorpresa?

Ti mostro esattamente cosa potresti trovare sulle tue polizze e mettiti le mani nei capelli…

Curioso o preoccupato? Mi auguro la seconda…

Quello che stai per vedere è qualcosa che nessuno “tra le righe” va a leggersi.

In modo particolare oggi che il mercato dell’auto si sta spostando sempre meno verso l’acquisto e sempre di più verso il noleggio (nelle varie forme, lungo termine etc…) o leasing.

E siccome a noi non può sfuggire nulla perché le richieste di analisi contrattuali sono talmente tante che ne vediamo di tutti i colori, ho preso ad esempio proprio un leasing.

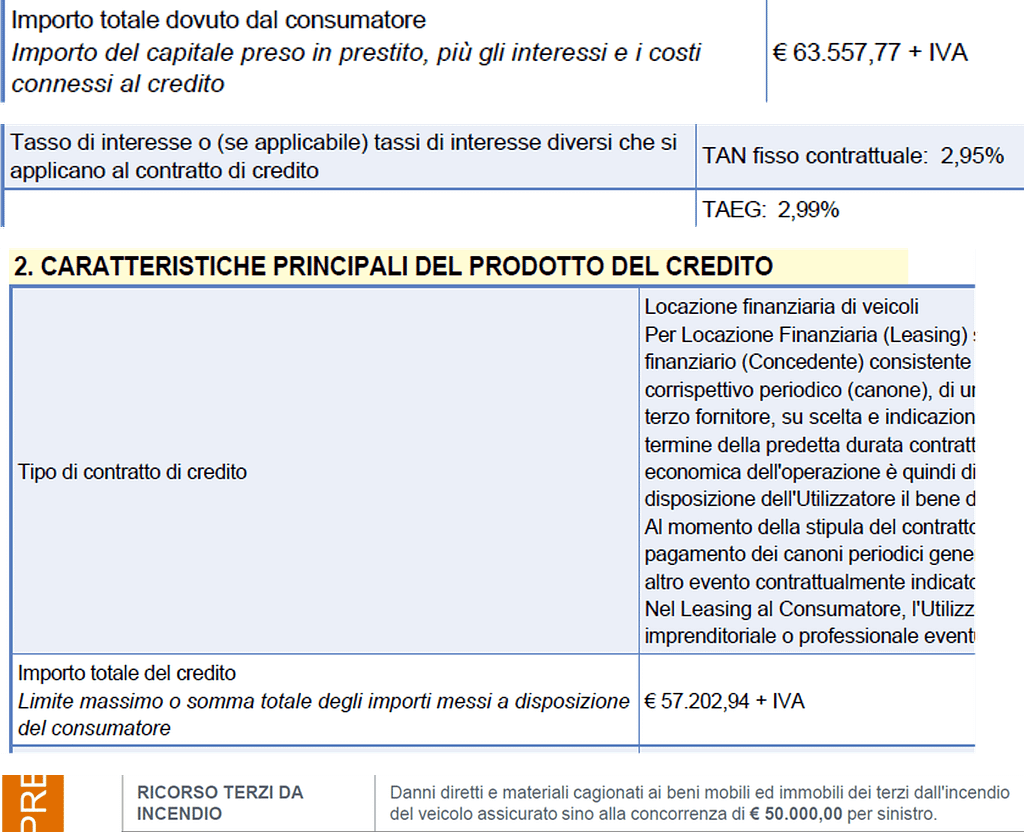

NON UN LEASING per un fiat Ducato da 12 mila euro…ma di un Alfa Stelvio!!!

(All’importo che vedrai subito qui sotto vanno aggiunti i costi assicurativi;

il tasso è del 2021 quando il TAN era intorno al 3%)

Bene…tieniti forte perché come leggerai dalla mia corrispondenza verso il venditore, in questo caso il massimale per la copertura “RICORSO TERZI DA INCENDIO” … è di soli 50 mila euro!

Ma c’è anche di peggio…

LA COLPA GRAVE!!!

Ora che sai COSA andare a leggerti sulle Tue polizze R.C. Auto aziendale MA anche personali e della Tua Famiglia, così da far INTERVENIRE i tuoi assicuratori se necessario,

ti chiedo in cambio di lasciare qui un tuo feedback se questo articolo ti ha” aperto la mente”….

Anche perché immagina di essere un socio di questa S.N.C. – anni di duro lavoro, fabbricato sicuramente acquistato con tanti sacrifici…ed ora un’indagine aperta per disastro colposo.

E scommetto che al 99,99 % periodico, NON esiste nessuna copertura D&O…

(e nemmeno una copertura di Tutela Legale).

P.S. nei prossimi giorni ci saranno delle news importanti su un tema PREZIOSISSIMO per le società di capitali e di persone… Tieniti pronto!